🟡آیا حباب بانکی واقعیت دارد؟ راهکارهایی برای پیش بینی و جلوگیری از [banking bubble]

آیا تا به حال به این موضوع فکر کردهاید که حباب بانکی یعنی چی؟ دقیقا چه علائمی دارد و چه تاثیراتی بر اقتصاد و زندگی روزمره ما میگذارد؟ این پرسش یکی از مباحث پیچیده و پر اهمیت در تحلیلهای اقتصادی و مالی است که به شکلگیری افزایش غیرواقعی و به دور از ارزش بنیادی قیمت داراییها اشاره دارد.

در اکثر موارد، حباب های بانکی (banking bubbles) زمانی شکل میگیرند که قیمتها به سرعت و به طور غیرطبیعی بالا میروند و این افزایشها بیشتر به دلیل رفتارهای هیجانی و تقاضای کاذب است تا عوامل واقعی اقتصادی!

یکی از عوامل کلیدی در شکل گیری این حباب ها، نرخ بهره است؛ هنگامی که بانکهای مرکزی نرخ بهره را پایین نگه میدارند، این میتواند باعث افزایش قابل توجه در «وامدهی» و تقاضا برای داراییهای مختلف مانند «مسکن و سهام» شود. این شرایط در کنار “سیاستهای پولی انبساطی”، میتواند به بوجود آمدن حباب های بانکی در بازار منتهی گردد.

در چنین مواقعی، شاخص اقتصاد مانند تولید ناخالص داخلی (GDP)، سطح بیکاری، و میزان بدهیهای دولتی میتواند به شفافسازی “شرایط اقتصادی و مالی” کمک کند و نشان دهد که آیا بازار به مسیر واقعی خود باز میگردد یا ادامه روند افزایشی قیمتها به “بحران مالی” خواهد انجامید.

این تغییرات در بازار فارکس و سیاستهای اقتصادی غالباً در سطح جهانی تأثیرگذار هستند و میتوانند در بلندمدت به مشکلات جدی برای سیستم مالی منجر شوند.

بنابراین، شناخت علائم و علل حباب بانکی به تحلیلگران و سرمایهگذاران کمک میکند تا در برابر ریسکهای بالقوه واکنش مناسبی داشته باشند و از بحرانهای مالی پیشگیری کنند.

علل شکل گیری حباب بانکی چیست؟

علل شکل گیری حباب بانکی به ترکیب چندین عامل اقتصادی، مالی و رفتاری بستگی دارد که در نهایت باعث ایجاد نوسانات غیرواقعی در قیمت داراییها میشود.

حباب های بانکی معمولاً زمانی شکل میگیرند که قیمتها در یک بازار، به طور غیرمنطقی و به شدت از ارزش واقعی خود فراتر میروند. این پدیده میتواند به دلیل تقاضای بیش از حد، سیاست های پولی و اقتصادی نامناسب، یا حتی رفتارهای احساسی و روانشناختی سرمایهگذاران ایجاد شود.

1. پول ارزان و سیاست های پولی انبساطی

یکی از مهمترین علل شکل گیری حباب های بانکی، نرخ بهره پایین و سیاستهای پولی انبساطی است. زمانی که بانکهای مرکزی نرخ بهره را پایین نگه میدارند یا حتی در مواقع بحرانی آن را کاهش میدهند، هزینههای قرض گرفتن کاهش مییابد.

این موضوع باعث میشود که افراد و شرکتها بیشتر تمایل به گرفتن وام کنند و نقدینگی بیشتری وارد بازار شود. با افزایش تقاضا برای داراییهای مختلف، قیمتها بالا میروند و حباب ایجاد میشود.

2. سفته بازی و تقاضای کاذب

یکی دیگر از علل شکل گیری حباب بانکی، سفته بازی است. در شرایطی که بازار به طور مداوم در حال رشد است، برخی از افراد و سرمایهگذاران فقط برای کسب سود سریع وارد بازار میشوند و بدون توجه به ارزش واقعی داراییها، آنها را خریداری میکنند.

این نوع از تقاضا کاذب باعث افزایش قیمتها به سطوح غیرمنطقی میشود و در نهایت حباب به وجود میآید.

3. هیجان و خوش بینی بیش از حد

هیجان و خوشبینی بیش از حد در بازار نیز یکی از دلایل مهم شکلگیری حباب بانکی است. وقتی قیمتها به سرعت افزایش مییابند، سرمایهگذاران به اشتباه تصور میکنند که این روند ادامه خواهد داشت و بر این اساس وارد بازار میشوند. این رفتار میتواند به تقاضای کاذب دامن بزند و قیمتها را به شدت بالا ببرد.

4. کاهش نظارت و قوانین مالی

در برخی از موارد، بانکها و موسسات مالی به دلیل کاهش نظارتها و قوانین مالی، اقدام به اعطای وامهای با ریسک بالا میکنند.

در چنین شرایطی، وامدهی به افراد و شرکتهایی که توان بازپرداخت وامها را ندارند، ممکن است منجر به افزایش تقاضا برای داراییها شود. در نتیجه، قیمتها بالا میروند و حبابهای اقتصادی شکل میگیرد.

5. تقاضای بالا و عرضه محدود

وقتی که تقاضا برای یک دارایی خاص به طور غیرطبیعی افزایش مییابد، و عرضه آن دارایی در بازار محدود است، قیمتها به سرعت افزایش مییابد. در بازار مسکن، به عنوان مثال، اگر تعداد خانهها محدود باشد و تقاضا برای آنها افزایش یابد، قیمتها به سرعت رشد کرده و حباب به وجود میآید.

6. روندهای بازار و روانشناسی جمعی

رفتارهای جمعی و روانشناسی بازار نیز به ایجاد حباب های بانکی کمک میکند. در شرایطی که سرمایهگذاران بر اساس ترس از دست دادن فرصت (FOMO) یا خوشبینی بیپایان به خرید داراییها میپردازند، ممکن است وارد یک چرخه خودکفا شوند که باعث افزایش بیش از حد قیمتها میشود.

7. آرایش نادرست پورتفولیو و خطرات مالی

در بعضی مواقع، سرمایهگذاران به دلیل ترس از کاهش بازدهی و با هدف افزایش سریع سرمایه خود، به داراییهایی وارد میشوند که از نظر بنیادی به شدت ارزشیابی نشدهاند. این میتواند باعث ایجاد تقاضای کاذب و افزایش قیمتها در بازاری خاص گردد.

8. قیمت گذاری نادرست و انتظارات غیرواقعی

در مواردی که تحلیلگران و رسانهها پیشبینیهای خوشبینانه و نادرست از آینده بازارها ارائه میدهند، ممکن است سرمایهگذاران وارد بازار شوند و داراییهایی را خریداری کنند که از نظر بنیادی بسیار گرانقیمت هستند. این انتظارات غیرواقعی به نوبه خود میتواند باعث تشکیل حباب بانکی شود.

تاریخچه حباب های بانکی در جهان

تاریخچه حباب های بانکی در جهان به دورانهای مختلف اقتصادی برمیگردد و هر کدام از این حباب ها درسهای مهمی برای تحلیلگران و سرمایهگذاران به همراه دارند. یکی از اولین و معروفترین حباب های بانکی تاریخ، حباب لاله در هلند در قرن 17 میلادی بود که منجر به بزرگترین بحران مالی آن زمان شد.

در این دوره، قیمت لالهها به طور غیرطبیعی افزایش یافت و به گونهای شد که مردم برای خرید گلهای لاله و تجارت با آنها به قرض گرفتن پول و ورود به بازار اقدام کردند. اما زمانی که این حباب شکست، قیمتها به سرعت پایین آمد و سرمایهگذاران بسیاری متحمل ضرر شدند.

در قرن 19 میلادی، حباب راه آهن در بریتانیا یکی دیگر از بحرانهای مالی بزرگ بود. در این دوره، سرمایهگذاران با هیجان وارد بازار سهام شرکتهای راهآهن شدند، اما پس از مدتی، بسیاری از این شرکتها به دلیل کمبود تقاضا و مشکلات مالی ورشکسته شدند و حباب در بازار سهام ترکید.

در قرن بیستم و اواسط آن، حباب دات کام در ایالات متحده به عنوان یکی از بزرگترین حباب های بانکی شناخته میشود. در دوران رشد سریع اینترنت در اواخر دهه 1990، سرمایهگذاران به سرعت وارد بازار شرکتهای اینترنتی شدند، بدون آنکه ارزیابی دقیقی از مدل کسبوکار آنها داشته باشند.

این باعث افزایش شدید قیمت سهام شرکتهای فناوری شد. اما در سال 2000، زمانی که واقعیتهای بازار نشان داد که بسیاری از این شرکتها قادر به سودآوری نیستند، حباب ترکید و سهامهای بسیاری کاهش قیمت پیدا کردند.

نهایتاً، بحران مالی 2008 که ناشی از حباب مسکن در ایالات متحده بود، به یکی از بزرگترین بحرانهای مالی تاریخ تبدیل شد. در این بحران، بانکها و موسسات مالی به دلیل اعطای وامهای با ریسک بالا و سیاستهای پولی انبساطی، به شکل گیری حباب در بازار مسکن دامن زدند. زمانی که این حباب ترکید، اقتصاد جهانی وارد رکود شد و بحران مالی جهانی آغاز شد.

پیامدهای حباب بانکی برای اقتصاد

مهمترین پیامدهایی که حباب بانکی برای اقتصاد میتواند به وجود آورد شامل:

- سقوط قیمتها: هنگامی که حباب بانکی ترک میخورد، قیمت داراییها به سرعت کاهش مییابد، که میتواند منجر به از دست رفتن سرمایههای زیادی برای سرمایهگذاران شود؛

- بحرانهای مالی: ترکیدن حباب بانکی میتواند باعث ایجاد بحرانهای مالی شود که به ورشکستگی بانکها و موسسات مالی منجر میشود و سیستم مالی کشور را به خطر میاندازد؛

- رکود اقتصادی: پس از ترکیدن حباب، کاهش ارزش داراییها و کاهش اعتماد به بازار میتواند باعث رکود اقتصادی و کاهش تولید و مصرف شود؛

- کاهش اعتماد عمومی: بحرانهای ناشی از حبابهای بانکی معمولاً منجر به کاهش اعتماد عمومی به بازارهای مالی و بانکها میشود که در نهایت تاثیر منفی بر رشد اقتصادی دارد؛

- تورم و افزایش بیکاری: رکود اقتصادی ناشی از حبابهای بانکی میتواند باعث تورم و افزایش نرخ بیکاری شود زیرا شرکتها برای مقابله با کاهش تقاضا مجبور به کاهش تولید و اخراج کارکنان میشوند؛

- افزایش بدهیهای دولتی: در بحرانهای بانکی، دولتها معمولاً برای نجات سیستم مالی و بانکها وارد عمل میشوند که میتواند منجر به افزایش بدهیهای عمومی شود؛

- کاهش ارزش پول ملی: بحرانهای بانکی ممکن است باعث کاهش ارزش پول ملی و نوسانات ارزی شود که بر تجارت بینالمللی و سرمایهگذاریهای خارجی تاثیر منفی میگذارد؛

- مشکلات برای بخشهای واقعی اقتصاد: صنعتها و کسبوکارهای مختلف که به اعتبار بانکی وابسته هستند، در مواجهه با بحران بانکی، با مشکلات جدی در تامین مالی و رشد روبرو میشوند؛

- تضعیف بازار سرمایه: ترکیدن حباب بانکی میتواند باعث کاهش ارزش سهام و اوراق بهادار شود و بازارهای مالی را دچار بیثباتی کند؛

- افزایش فقر و نابرابری اقتصادی: افراد و خانوادههای طبقه متوسط و پایین که سرمایهگذاریهای خود را در حبابها از دست میدهند، به شدت آسیب میبینند و نابرابری اقتصادی افزایش مییابد.

چگونه بانک ها در ایجاد حباب های بانکی نقش دارند؟

بانکها نقش مهمی در ایجاد حباب های بانکی دارند. این نقش به ویژه در قالب سیاستهای پولی، اعطای وام، و رفتارهای اعتباری آنان نمایان میشود. در اینجا به بررسی چگونگی نقش بانکها در ایجاد حباب های بانکی میپردازیم:

1. اعطای وام های ریسک پذیر و بیپشتوانه

بانکها با اعطای وامهای زیاد و با ریسک بالا میتوانند به شکلگیری حبابهای بانکی کمک کنند. در شرایطی که بانکها به افراد و موسسات کماعتبار وامهایی با نرخ بهره پایین و شرایط ساده میدهند، تقاضا برای داراییها مانند مسکن یا سهام افزایش مییابد. این روند میتواند باعث رشد غیرواقعی قیمتها و ایجاد حباب شود.

2. سیاست های پولی انبساطی

بانکها با همکاری با بانکهای مرکزی از طریق سیاستهای پولی انبساطی میتوانند نقدینگی را در بازار افزایش دهند. کاهش نرخ بهره یا برنامههای خرید اوراق قرضه توسط بانکهای مرکزی باعث میشود که بانکها بیشتر وام بدهند.

این افزایش نقدینگی در بازار میتواند به خرید بیش از حد داراییها و افزایش قیمتها منجر شود و در نتیجه حباب ایجاد شود.

3. افزایش عرضه اعتبار به بازار

بانکها در زمانهای خوشبینی اقتصادی، معمولا به سرعت به اعطای اعتبار میپردازند. وقتی که بانکها به راحتی و بدون بررسی دقیق توان بازپرداخت وامها، اعتبار در اختیار مردم قرار میدهند، حجم تقاضا برای داراییها و در نتیجه قیمتها افزایش مییابد. این افزایش تقاضا میتواند به شکلگیری حباب بانکی کمک کند.

4. رقابت میان بانک ها و افزایش خطرات مالی

در برخی مواقع، بانکها برای جلب مشتریان بیشتر با یکدیگر رقابت میکنند. این رقابت میتواند منجر به کاهش استانداردهای اعطای وام و افزایش ریسک در سیستم مالی شود.

در این شرایط، بانکها ممکن است برای جذب مشتریان جدید، وامهای بیشتری را به افراد و موسسات با ریسک بالا بدهند. این رفتار باعث تحریک تقاضا و افزایش قیمتها میشود که در نهایت حباب ایجاد میکند.

5. ایجاد انتظارات غیرواقعی در بازار

بانکها و موسسات مالی به طور مستقیم یا غیرمستقیم میتوانند از طریق تبلیغات و اطلاعات مالی، انتظارات غیرواقعی در مورد بازارها ایجاد کنند.

وقتی که بانکها وامهای زیادی به افراد و کسبوکارها اعطا میکنند و در عین حال پیشبینیهای خوشبینانهای از آینده اقتصادی ارائه میدهند، این انتظارات میتواند باعث افزایش غیرمنطقی تقاضا و قیمتها در بازارهای مختلف شود.

6. اعطای وام به بخش مسکن و ایجاد حباب مسکن

یکی از نمونههای بارز نقش بانکها در ایجاد حباب بانکی، بحران مسکن در ایالات متحده در سال 2008 است. بانکها در آن زمان وامهای مسکن با شرایط آسان و بدون توجه به توان بازپرداخت وامگیرندگان به مردم ارائه میدادند.

این وامها باعث افزایش تقاضا برای مسکن و رشد قیمتها به سطوح غیرواقعی شد. در نهایت، هنگامی که افراد نتوانستند وامهای خود را بازپرداخت کنند، حباب مسکن ترکید و بحران اقتصادی جهانی به وجود آمد.

7. مدیریت نادرست ریسک ها

بانکها گاهی در ارزیابی ریسکهای مالی و اعتباری خود دچار اشتباه میشوند. آنها ممکن است در شرایط خاص، ریسکهای بالا را نادیده بگیرند یا به طور اشتباهی ارزیابی کنند که یک بازار در حال رشد به طور پایدار ادامه خواهد داشت.

این رفتار میتواند به شکلگیری حباب های مالی منجر شود، زیرا بانکها برای تأمین نیاز بازار به اعتبار بیشتر اقدام میکنند.

شواهد و علائم هشداردهنده شکل گیری حباب بانکی

شواهد و علائم هشداردهنده حباب بانکی به سرمایهگذاران و تحلیلگران کمک میکنند تا قبل از بروز بحران، نشانههای اولیه یک حباب اقتصادی را شناسایی کنند.

این علائم معمولاً شامل نوسانات غیرعادی در قیمت داراییها، افزایش ریسکهای اعتباری، و رفتارهای روانشناختی بازار است. در اینجا به برخی از مهمترین شواهد و علائم هشداردهنده حباب بانکی اشاره میکنیم:

1. افزایش غیرطبیعی قیمت ها

- نرخهای رشد سریع قیمتها: یکی از بارزترین علائم حباب بانکی، افزایش غیرمنطقی و سریع قیمتها در بازار داراییها مانند مسکن، سهام یا کالاهای خاص است. اگر قیمتها در مدت زمان کوتاه به طور مداوم و بدون پشتوانه اقتصادی واقعی رشد کنند، این میتواند نشانهای از وجود حباب باشد؛

- عدم تطابق با ارزش واقعی: زمانی که قیمتها از ارزش واقعی داراییها فراتر میروند و فاصله زیادی بین قیمتهای بازار و ارزش بنیادی داراییها ایجاد میشود، احتمال ایجاد حباب وجود دارد.

2. افزایش حجم معاملات و ورود سرمایه گذاران غیرحرفهای

- حجم بالای معاملات: رشد زیاد حجم معاملات به خصوص در بازارهایی که قبلاً با نوسانات کمتری همراه بودند، میتواند نشانهای از شکلگیری حباب باشد. هنگامی که سرمایهگذاران غیرحرفهای و افراد معمولی وارد بازار میشوند و تنها به امید سود سریع به خرید و فروش میپردازند، ممکن است حباب به زودی شکل بگیرد؛

- ورود سرمایهگذاران بدون تجربه: ورود ناگهانی سرمایهگذاران غیرحرفهای و افرادی که تجربه کمی در بازارهای مالی دارند، از علائم دیگر حباب بانکی است. این گروه ممکن است داراییهایی را خریداری کنند که تنها بر اساس شایعات و هیجانات بازار باشد.

3. اعطای وام های ریسک پذیر

- کاهش استانداردهای وامدهی: هنگامی که بانکها و موسسات مالی به راحتی و بدون ارزیابی دقیق توان بازپرداخت وام، اعتبار اعطا میکنند، این میتواند باعث ایجاد تقاضای کاذب برای داراییها و در نتیجه افزایش قیمتها شود. وامهایی که به افرادی با توان مالی ضعیف داده میشود (به خصوص در بازار مسکن) میتواند نشانهای از حباب باشد؛

- اعطای وامهای بدون پشتوانه و با نرخ بهره پایین: وقتی بانکها وامهای با شرایط آسان و نرخ بهره پایین به افراد میدهند، این موضوع میتواند باعث افزایش تقاضا برای داراییها و شکلگیری حباب شود.

4. انتظارات غیرواقعی و خوش بینی بیش از حد

- حساسیت زیاد به اخبار مثبت: در دوران شکلگیری حباب، اخبار مثبت به شدت بر بازار تاثیر میگذارند و قیمتها را به سرعت افزایش میدهند. خوشبینی بیش از حد و انتظارات غیرواقعی از رشد بازار میتواند باعث طوفانهای هیجانی شود که در نهایت به ترکیدن حباب منجر خواهد شد؛

- سایر داراییها بر اساس انتظارات رشد بیپایان: اگر سرمایهگذاران بر اساس پیشبینیهایی که هیچ پایه و اساسی ندارند، به خرید داراییها ادامه دهند، این میتواند نشاندهنده یک حباب باشد.

5. رشد شدید در بخش خاصی از اقتصاد

- رشد بخشهای خاص بدون پشتوانه واقعی: هنگامی که یک بخش خاص از اقتصاد (مانند مسکن، فناوری یا کالاهای خاص) به طور غیرعادی رشد کند و دیگر بخشها از این رشد برخوردار نباشند، این میتواند نشاندهنده یک حباب در آن بخش باشد. رشد ناپایدار در یک بخش خاص معمولاً ناپایدار است و میتواند منجر به شکلگیری حباب شود.

6. کاهش نرخ بهره و سیاست های پولی انبساطی

- کاهش نرخ بهره توسط بانک مرکزی: زمانی که بانکهای مرکزی نرخ بهره را به طور غیرمعمولی کاهش میدهند یا سیاستهای پولی انبساطی را به اجرا میگذارند، میتواند باعث افزایش نقدینگی و به دنبال آن افزایش تقاضا برای داراییها شود. این شرایط میتواند به شکلگیری حبابهای اقتصادی منجر شود؛

- استفاده از ابزارهای پولی مانند خرید اوراق قرضه: در برخی موارد، بانکهای مرکزی برای تحریک رشد اقتصادی از ابزارهای پولی مانند خرید اوراق قرضه استفاده میکنند که میتواند باعث افزایش پول در گردش و در نتیجه ایجاد حباب شود.

7. افزایش شدید در ریسک و اعتبارات مالی

- رشد سریع در اعتبارات مالی و سرمایهگذاریهای پرریسک: هنگامی که موسسات مالی به شدت به سمت وامدهی پرخطر و سرمایهگذاریهای ریسکی حرکت میکنند، این میتواند باعث شکلگیری حباب در بازارهای مختلف شود. این نوع از اعتبارات معمولاً ناشی از کاهش استانداردهای مالی و نظارتی است که میتواند به یک بحران مالی بزرگ منجر شود.

8. نوسانات شدید بازار

- نوسانات غیرطبیعی در قیمتها: اگر قیمتها در یک بازار به طور غیرعادی نوسان داشته باشند و تغییرات ناگهانی و بزرگ در قیمتها مشاهده شود، ممکن است این نشاندهنده وجود حباب باشد. در این مواقع، بازار از تعادل خارج شده و ممکن است به سرعت به سمت یک بحران پیش رود.

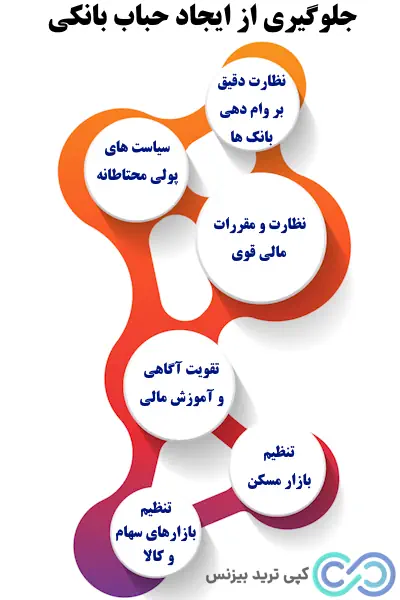

چگونه از ایجاد حباب بانکی جلوگیری کنیم؟

جلوگیری از ایجاد حباب بانکی نیازمند رویکردهای پیشگیرانه و نظارتی است که هم شامل سیاستهای کلان اقتصادی و هم نظارت دقیق بر سیستم مالی میشود. برخی از مهمترین اقدامات برای جلوگیری از ایجاد حباب بانکی عبارتند از:

1. نظارت دقیق بر وام دهی بانک ها

- استانداردهای وامدهی دقیق: بانکها باید به دقت و با معیارهای روشن و دقیق به مشتریان وام بدهند، تا از اعطای وامهای پرریسک به افراد و موسسات فاقد توان بازپرداخت جلوگیری شود؛

- اعطای وامهای با پشتوانه واقعی: بانکها باید فقط به مشتریانی وام دهند که توانایی بازپرداخت آن را دارند و به بخشهایی از اقتصاد که پایداری دارند، وام تخصیص دهند.

2. سیاست های پولی محتاطانه

- کنترل نرخ بهره: بانکهای مرکزی باید نرخ بهره را به گونهای تنظیم کنند که باعث تحریک بیش از حد بازار و افزایش غیرواقعی قیمتها نشود. افزایش سریع نقدینگی میتواند باعث شکلگیری حباب شود؛

- اعمال سیاستهای انقباضی در زمان رشد بیش از حد بازار: در مواقعی که بازارها در حال رشد سریع و غیرواقعی هستند، بانکهای مرکزی باید سیاستهای انقباضی مانند افزایش نرخ بهره و کاهش تسهیلات مالی را اعمال کنند.

3. نظارت و مقررات مالی قوی

- مقررات دقیق و شفاف: دولتها باید مقررات مالی و نظارتی دقیق برای موسسات مالی و بانکها وضع کنند تا از سرمایهگذاریهای پرریسک و غیرمطمئن جلوگیری شود؛

- شفافیت اطلاعات مالی: بانکها و موسسات مالی باید اطلاعات دقیقی از وضعیت مالی خود منتشر کنند تا سرمایهگذاران و مردم بتوانند تصمیمات آگاهانه بگیرند.

4. تقویت آگاهی و آموزش مالی

- آموزش عمومی در مورد ریسکهای بازار: افراد و سرمایهگذاران باید نسبت به خطرات سرمایهگذاریهای پرریسک و رفتارهای هیجانی در بازار آگاه شوند تا از رفتارهای تودهای که میتواند به ایجاد حباب منجر شود، جلوگیری کنند؛

- افزایش آگاهی در مورد ارزشهای واقعی داراییها: آموزش به سرمایهگذاران برای تشخیص قیمتهای واقعی داراییها و مقایسه آنها با ارزشهای بنیادی میتواند به جلوگیری از خرید بیش از حد داراییهای غیرواقعی کمک کند.

5. تنظیم بازار مسکن

- کنترل حباب های مسکن با سیاستهای مناسب: در بازار مسکن، دولت باید از سیاستهای مالیاتی و کنترلهای محدودکننده استفاده کند تا از رشد غیرمنطقی قیمتها جلوگیری شود. این شامل اعمال مالیاتهای سنگینتر بر خرید و فروش داراییهای مسکونی و جلوگیری از خریدهای غیرواقعی است.

6. تنظیم بازارهای سهام و کالا

- مقررات سختگیرانه برای بازارهای سهام: در بازارهای سرمایه، وضع مقررات دقیق برای جلوگیری از دستکاری قیمتها، شفافسازی معاملات و افزایش نقدینگی ضروری است. نظارت بر فعالیتهای سرمایهگذاران بزرگ و صندوقهای سرمایهگذاری میتواند از شکلگیری حبابهای سهامی جلوگیری کند.

حباب بانکی و ارتباط آن با نوسانات اقتصادی جهانی

| حوزه | توضیحات |

| تاثیر بر بازارهای جهانی | حباب های بانکی میتوانند باعث نوسانات شدید در بازارهای مالی جهانی شوند. وقتی حباب ها میترکد، قیمتها کاهش مییابند و اعتماد به بازارهای جهانی آسیب میبیند. |

| انتقال بحران به سایر کشورها | بحرانهای ناشی از حباب بانکی در یک کشور ممکن است به دلیل ارتباطات تجاری و مالی، به کشورهای دیگر نیز منتقل شود و موجب بحرانهای جهانی شود. |

| افزایش نوسانات قیمتها | ترکیدن حباب ها میتواند باعث افزایش نوسانات در قیمتهای کالاهای اساسی، نفت، طلا و دیگر داراییها در سطح جهانی شود. این نوسانات میتواند اقتصاد جهانی را تحت تاثیر قرار دهد. |

| اثر بر رشد اقتصادی جهانی | حباب های بانکی میتوانند به رکود اقتصادی جهانی منجر شوند. پس از ترکیدن حباب، کاهش سرمایهگذاری و افزایش بیکاری میتواند رشد اقتصادی در سطح جهانی را کاهش دهد. |

| تاثیر بر اعتماد سرمایهگذاران جهانی | ترکیدن حبابهای بانکی باعث کاهش اعتماد سرمایهگذاران جهانی به بازارهای مالی میشود. این بیاعتمادی میتواند به کاهش جریان سرمایه در سطح جهانی منجر شود. |

| اختلال در سیاستهای پولی جهانی | بحرانهای ناشی از حباب های بانکی ممکن است باعث اعمال سیاستهای پولی انبساطی در سطح جهانی شود که میتواند به افزایش نقدینگی و نوسانات بیشتر در بازارهای مالی بینالمللی منجر شود. |

| افزایش ریسکهای سیستماتیک جهانی | حباب های بانکی میتوانند ریسکهای سیستماتیک در سطح جهانی ایجاد کنند که به بحرانهای مالی جهانی و از دست دادن ارزش داراییها در کشورهای مختلف منجر میشود. |

| اثر بر بازارهای سرمایه و ارزها | ترکیدن حباب های بانکی معمولاً با نوسانات شدید در بازارهای سهام و ارزها همراه است. این نوسانات میتواند ارزش ارزهای جهانی را تحت تاثیر قرار دهد. |

| افزایش یا کاهش تجارت جهانی | تاثیر بحرانهای ناشی از حباب بانکی بر تجارت جهانی میتواند متفاوت باشد. در یک طرف، رکود اقتصادی ممکن است تجارت جهانی را کاهش دهد و در طرف دیگر، بحرانهای مالی میتواند به تغییر در الگوهای تجاری منجر شود. |

نظر کارشناس درباره حباب بانکی چیست

در نهایت، حباب بانکی میتواند تهدیدی جدی برای ثبات اقتصادی و مالی کشورها باشد، اما با شناسایی زودهنگام علائم و اتخاذ سیاستهای مناسب، میتوان از عواقب آن جلوگیری کرد.

تحلیل دقیق بازارها، نظارت بر سیاستهای پولی و مالی، و پیشبینی رفتارهای سرمایهگذاران ابزارهای کلیدی برای پیشگیری از شکلگیری چنین حبابهایی هستند. به همین ترتیب، هر چه آگاهی و دقت در مواجهه با این پدیده افزایش یابد، احتمال مواجهه با بحرانهای مالی کاهش خواهد یافت.

سوالات متداول

حباب بانکی چیست؟

حباب بانکی به وضعیتی اطلاق میشود که قیمت داراییها مانند مسکن یا سهام به طور غیرواقعی افزایش مییابد و این افزایش بیشتر ناشی از تقاضای کاذب و رفتارهای هیجانی است تا ارزش بنیادی آن داراییها.

چه عواملی باعث شکل گیری حباب بانکی میشوند؟

عواملی مانند نرخ بهره پایین، سیاستهای پولی انبساطی، رفتارهای هیجانی سرمایهگذاران، و وامدهی پرریسک میتوانند باعث ایجاد حباب بانکی شوند.

چگونه میتوان فهمید که حباب بانکی در حال شکل گیری است؟

بررسی نرخ رشد غیرعادی قیمتها، فاصله زیاد قیمتها از ارزش واقعی داراییها، و تقاضای کاذب میتواند نشاندهنده شکل گیری حباب بانکی باشد.

چه ارتباطی بین حباب بانکی و نوسانات اقتصادی جهانی وجود دارد؟

حباب های بانکی میتوانند باعث نوسانات شدید در بازارهای جهانی شده و اثرات منفی بر رشد اقتصادی و اعتماد سرمایهگذاران جهانی بگذارند.

حباب بانکی چه پیامدهایی برای اقتصاد دارد؟

حباب بانکی میتواند به بحرانهای مالی، ورشکستگی بانکها، افزایش نرخ بهره، کاهش اعتماد عمومی و رکود اقتصادی منجر شود.

آیا حباب بانکی همیشه باعث بحران میشود؟

نه، گاهی ممکن است حباب بانکی به آرامی تخلیه شود بدون اینکه بحران عمدهای ایجاد کند. اما در بسیاری از موارد، ترکیدن حباب باعث بحرانهای اقتصادی و مالی میشود.

چگونه بانکها در ایجاد حباب های بانکی نقش دارند؟

بانکها با اعطای وامهای پرریسک و سیاستهای پولی انبساطی میتوانند باعث ایجاد تقاضای کاذب و در نتیجه شکلگیری حباب های بانکی شوند.

![پرشین فاند پراپ چیست و چه پلنهای معاملاتی ارائه میدهد؟🔍 [thepersianfund]](https://copytrade.biz/wp-content/uploads/2024/12/thepersianfund-prop-01-150x150.webp)

![منحنی بازده چیست و چگونه آینده نرخ بهره را نشان میدهد؟🔅 [Yield Curve]](https://copytrade.biz/wp-content/uploads/2025/08/what-is-yield-curve-01-150x150.webp)