بررسی منحنی بازده🟢 yield curve چیست و چرا در فارکس اهمیت دارد؟

منحنی بازده چیست (Yield Curve) و چرا معاملهگران حرفهای بازار فارکس تغییر شکل آن را با دقت دنبال میکنند؟ «منحنی بازده» یا [Yield Curve] نموداری است که رابطه میان “نرخ بازده اوراق بدهی و زمان باقیمانده تا سررسید آنها” را نشان میدهد.

شیب این نمودار میتواند اطلاعات مهمی درباره انتظارات بازار از «رشد اقتصادی»، «تورم و مسیر سیاست های پولی» ارائه دهد و به همین دلیل، یکی از شاخصهای پیشرو برای ارزیابی وضعیت آینده اقتصاد محسوب میشود.

براساس دادههای رسمی وزارت خزانهداری آمریکا در 14 ژوئیه 2026، بازده اوراق دوساله [4.18%] و بازده اوراق دهساله [4.58%] بود؛ بنابراین اختلاف بازده این دو سررسید به حدود 40 واحد پایه رسید و این بخش از منحنی ساختاری صعودی داشت.

بررسی این تغییرات در کنار مفاهیمی مانند «نرخ بهره»، «اوراق قرضه» و «سیاست های بانک مرکزی»، دید دقیقتری از شرایط اقتصادی ایجاد میکند.

اهمیت منحنی بازده برای فعالان بازار فارکس نیز از آنجا ناشی میشود که اختلاف بازده کشورها میتواند بر جریان سرمایه، قدرت ارزها و روند جفت ارزها اثر بگذارد. در ادامه با انواع [Yield Curve]، روش تفسیر آن و کاربرد این شاخص در «تحلیل فاندامنتال فارکس» آشنا میشوید.

منحنی بازده چیست؟

منحنی بازده یا Yield Curve نموداری است که رابطه میان نرخ بازده اوراق بدهی و مدت باقیمانده تا سررسید آنها را نشان میدهد.

برای مقایسه درست، اوراق باید از نظر ناشر و کیفیت اعتباری مشابه باشند؛ منحنی اوراق خزانهداری آمریکا پرکاربردترین نمونه جهانی است.

محور افقی سررسیدهایی مانند سهماهه، دوساله، دهساله و سیساله را نشان میدهد و محور عمودی به نرخ بازده اختصاص دارد. وزارت خزانهداری آمریکا نرخهای رسمی منحنی را در هر روز معاملاتی منتشر میکند.

تفاوت نرخ کوپن، قیمت و بازده

نرخ کوپن، سود قراردادی اوراق است؛ اما بازده با توجه به قیمت روز بازار محاسبه میشود. اگر تقاضا افزایش یابد، قیمت بالا میرود و بازده کاهش پیدا میکند. برعکس، افت قیمت معمولاً بازده را افزایش میدهد. بنابراین تغییر شکل منحنی نتیجه جابهجایی قیمت و بازده در سررسیدهای مختلف است.

محورهای نمودار چه میگویند؟

سمت چپ منحنی بیشتر تحت تأثیر نرخ سیاستی بانک مرکزی قرار دارد. سمت راست، علاوه بر مسیر احتمالی نرخ بهره، از انتظارات تورمی، رشد بلندمدت، عرضه اوراق و صرف زمانی اثر میپذیرد.

منحنی بازده چگونه ساخته و محاسبه میشود؟

برای رسم منحنی، بازده اوراق یک ناشر با سررسیدهای گوناگون جمعآوری و نقاط آن روی نمودار متصل میشود. منحنی رسمی خزانهداری آمریکا از قیمتهای پیشنهادی بازار استخراج میشود و روش فعلی آن بر درونیابی یکنواخت و محدب استوار است.

مراحل ساده تحلیل منحنی عبارتاند از:

- انتخاب اوراق با ریسک اعتباری مشابه؛

- مرتبکردن سررسیدها از کوتاهمدت تا بلندمدت؛

- ثبت بازده هر سررسید؛

- محاسبه اختلاف یا اسپرد میان دو نقطه؛

- مقایسه شیب امروز با دورههای گذشته.

اسپرد رایج با فرمول «بازده اوراق دهساله منهای بازده دوساله» محاسبه میشود. نتیجه مثبت، شیب صعودی و نتیجه منفی، وارونگی را نشان میدهد. اسپرد دهساله و سهماهه نیز برای ارزیابی چرخه اقتصادی کاربرد زیادی دارد.

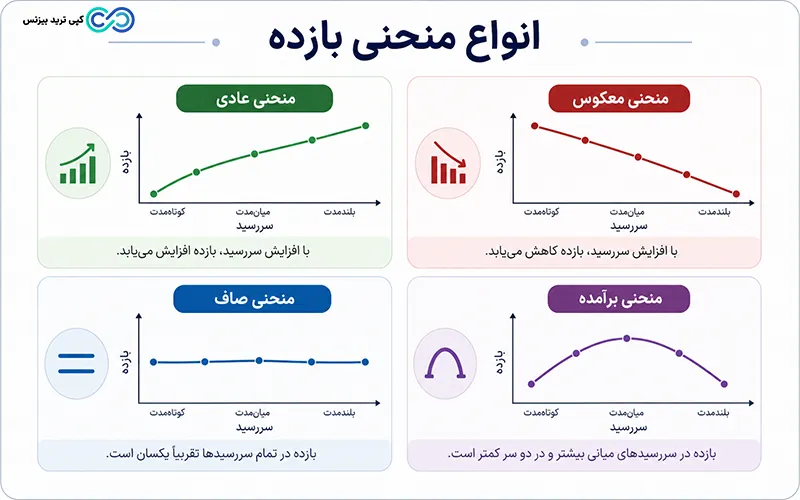

انواع منحنی بازده کداماند؟

شکل منحنی نشان میدهد بازار برای نگهداری پول در دورههای مختلف چه بازدهی مطالبه میکند:

| نوع منحنی | شکل کلی | برداشت رایج اقتصادی |

|---|---|---|

| عادی | صعودی | انتظار رشد و بازده بیشتر در بلندمدت |

| شیبدار | صعودی با فاصله زیاد | احتمال بهبود رشد یا افزایش تورم |

| صاف | اختلاف اندک سررسیدها | عدمقطعیت یا دوره گذار |

| معکوس | نزولی | انتظار کاهش نرخ بهره و ضعف رشد |

| برآمده | بازده میانمدت بالاتر | فشار در بخش میانی |

منحنی بازده عادی و شیبدار

در منحنی عادی، بازده اوراق بلندمدت بیشتر است؛ زیرا سرمایهگذار برای پذیرش ریسک زمان، تورم و نوسان نرخ بهره، پاداش بیشتری میخواهد. اگر فاصله بازده بلندمدت و کوتاهمدت سریع افزایش یابد، منحنی شیبدار میشود.

تندشدن گاوی و خرسی

در تندشدن گاوی، بازده کوتاهمدت سریعتر کاهش مییابد؛ معمولاً چون بازار کاهش نرخ سیاستی را پیشبینی میکند.

در تندشدن خرسی، بازده بلندمدت سریعتر بالا میرود که میتواند ناشی از انتظار تورم، رشد قویتر یا افزایش عرضه بدهی باشد. هر دو حالت شیب را زیاد میکنند، اما پیام معاملاتی یکسانی ندارند.

منحنی صاف و منحنی معکوس

منحنی صاف زمانی شکل میگیرد که اختلاف بازده سررسیدها کم شود. در منحنی معکوس، بازده کوتاهمدت بالاتر از بلندمدت قرار میگیرد؛ یعنی بازار احتمال میدهد نرخهای فعلی در آینده کاهش یابد.

فدرال رزرو و بانک مرکزی نیویورک شیب منحنی را بهعنوان یک شاخص پیشرو بررسی میکنند، اما نتیجه باید در کنار سایر متغیرها تفسیر شود.

منحنی برآمده

در منحنی برآمده، بازده سررسیدهای میانمدت از دو انتهای منحنی بیشتر است. این حالت کمتر مشاهده میشود و ممکن است نشان دهد بازار برای یک دوره مشخص، ریسک یا نرخ بهره بالاتری قیمتگذاری کرده است.

وضعیت منحنی بازده آمریکا در سال ۲۰۲۶ چگونه است؟

طبق داده رسمی ۱۴ ژوئیه ۲۰۲۶، بازده اوراق سهماهه آمریکا ۳٫۸۴ درصد، دوساله ۴٫۱۸ درصد، دهساله ۴٫۵۸ درصد و سیساله ۵٫۰۸ درصد بود. بنابراین اسپرد دهساله منهای دوساله حدود ۴۰ واحد پایه و اسپرد دهساله منهای سهماهه حدود ۷۴ واحد پایه مثبت بود؛ یعنی منحنی در این نقاط شیب صعودی داشت.

مدل بانک مرکزی نیویورک با استفاده از میانگین اسپرد دهساله و سهماهه در ژوئن ۲۰۲۶، احتمال رکود آمریکا تا ژوئن ۲۰۲۷ را حدود ۱۶٫۱ درصد برآورد کرده است. این عدد یک تخمین آماری است، نه پیشبینی قطعی.

چه عواملی شکل منحنی بازده را تغییر میدهند؟

مهمترین محرکها عبارتاند از:

- سیاست پولی: افزایش نرخ بانک مرکزی معمولاً بخش کوتاهمدت را بیشتر جابهجا میکند؛

- تورم مورد انتظار: نگرانی از تورم پایدار میتواند بازده بلندمدت را افزایش دهد؛

- رشد اقتصادی: چشمانداز قویتر، تقاضا برای سرمایه را بالا میبرد؛

- عرضه و تقاضای اوراق: انتشار بدهی یا خرید سنگین سرمایهگذاران شکل منحنی را تغییر میدهد؛

- صرف زمانی: سرمایهگذار برای قفلکردن سرمایه در افق طولانی، جبران ریسک میخواهد؛

- ریسک و نقدشوندگی: در منحنیهای شرکتی، اعتبار ناشر نیز مهم است.

هیچ عامل واحدی تمام تغییرات را توضیح نمیدهد. رشد بازده دهساله ممکن است از تورم، افزایش صرف زمانی یا عرضه بیشتر اوراق ناشی شود؛ بنابراین باید علت حرکت را با دادههای اقتصاد کلان سنجید.

منحنی بازده چه تأثیری بر بازار فارکس دارد؟

منحنی بازده با تغییر انتظارات بازار از مسیر نرخ بهره، بر قدرت ارزها، اختلاف بازده کشورها و در نهایت روند جفت ارزهای فارکس اثر میگذارد.

اثر بر دلار و جفتارزها

در فارکس، اختلاف بازده میان دو کشور از سطح مطلق بازده یک کشور مهمتر است. اگر بازار انتظار داشته باشد نرخهای آمریکا نسبت به اروپا بالاتر بماند، داراییهای دلاری جذابتر میشوند و این موضوع میتواند از دلار حمایت کند.

پژوهش فدرال رزرو نیز نشان میدهد شوک افزایشی به انتظارات سیاست پولی آمریکا در گذشته با تقویت دلار همراه بوده است.

افزایش بازده همیشه به معنای رشد دلار نیست. اگر بازده بلندمدت به دلیل نگرانی درباره تورم، بدهی یا ریسک مالی جهش کند، واکنش ارز میتواند متفاوت باشد. معاملهگر باید منحنی آمریکا را با منحنی اقتصاد ارز مقابل مقایسه کند.

اثر بر طلا و داراییهای پرریسک

افزایش بازده واقعی و انتظار نرخهای بالاتر معمولاً هزینه فرصت نگهداری طلا را بیشتر میکند، درحالیکه کاهش بازده و نگرانی از رکود میتواند تقاضای پناهگاه امن را تقویت کند. برای سهام نیز نوع تغییر اهمیت دارد؛ تندشدن ناشی از رشد با تندشدن ناشی از تورم پیام یکسانی ندارد.

سوالات متداول

منحنی بازده چیست؟

منحنی بازده نموداری است که نرخ بازده اوراق بدهی مشابه را در سررسیدهای مختلف، از کوتاهمدت تا بلندمدت، مقایسه میکند.

مهمترین انواع منحنی بازده کداماند؟

منحنی بازده معمولاً به پنج نوع عادی، شیبدار، صاف، معکوس و برآمده تقسیم میشود که هرکدام پیام اقتصادی متفاوتی دارند.

آیا منحنی بازده معکوس همیشه به معنای رکود است؟

خیر، وارونگی یک هشدار آماری مهم است، اما زمان یا وقوع قطعی رکود را مشخص نمیکند و باید همراه سایر شاخصها بررسی شود.

اسپرد ۱۰ساله و ۲ساله چیست؟

این اسپرد از کمکردن بازده اوراق دوساله از بازده اوراق دهساله به دست میآید. منفیشدن آن نشاندهنده وارونگی این بخش از منحنی است.

منحنی بازده چگونه بر فارکس تأثیر میگذارد؟

تغییر منحنی میتواند انتظارات نرخ بهره و اختلاف بازده کشورها را تغییر دهد و از این طریق بر جذابیت نسبی ارزها و جفتارزها اثر بگذارد.

![منحنی بازده چیست و چگونه آینده نرخ بهره را نشان میدهد؟🔅 [Yield Curve]](https://copytrade.biz/wp-content/uploads/2025/08/what-is-yield-curve-01-150x150.webp)

![بایاس روزانه در ترید چیست؟♨️ نحوه تشخیص بایاس روزانه [Daily Bias] در فارکس](https://copytrade.biz/wp-content/uploads/2024/12/daily-bias-in-forex-01-150x150.webp)

![راهنمای قانون ۸۰ درصد پراپ و قانون ثبات در پراپ💢 تفاوتها و نحوه محاسبه قانون [Consistency و 80%]](https://copytrade.biz/wp-content/uploads/2024/12/prop-consistency-rule-and-80-percent-rule-01-150x150.webp)

![واگرایی smt چیست و چگونه در فارکس کار میکند؟🌟 [SMT Divergence]](https://copytrade.biz/wp-content/uploads/2025/01/what-is-smt-divergence-01-150x150.webp)

![استراتژی crt فارکس چیست و چگونه اجرا میشود؟🔍 از شناسایی رنج تا ورود به معامله با [CRT Strategy]](https://copytrade.biz/wp-content/uploads/2024/12/crt-forex-strategy-01-150x150.webp)